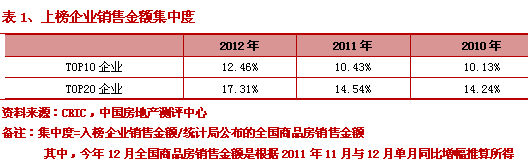

1、集中度:房企分化加剧,龙头企业集中度进一步提升

2012年,房地产市场呈先抑后扬发展趋势,前期以价换量、中期回稳,到了四季度,市场呈现回暖的态势。今年销售金额与面积在去年基础上继续上升。同时,由于大型企业具有中小企业所缺乏的品牌效应和规模效应,资源进一步向大企业集中,导致今年企业集中度进一步大幅提升。

从上市房企销售集中度来看,2012年全国TOP10企业市场份额达到12.46%,较2011年上升了2.03个百分点, TOP20企业相较去年,有2.77个百分点的上升。而2011年时,上升幅度在0.5个百分点以下,表明龙头企业从今年市场回暖行情中获益更大。

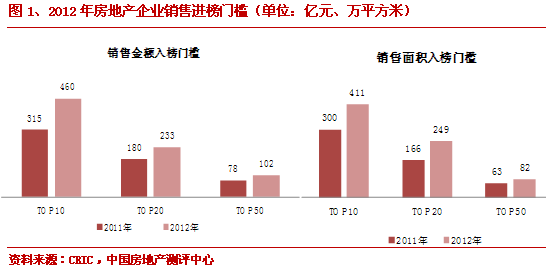

2、门槛:销售门槛全面提升,TOP10门槛提升逾百亿

从企业入榜门槛来看, 2012年中国房地产企业TOP10门槛提升最明显,分别达到460亿元和411万方,对比2011年TOP10企业销售金额入榜门槛增幅达46%。

除此之外,TOP20门槛也略有提高,销售额从180亿上升至233亿元,销售面积从166万方上升到249万方。销售面积门槛增长速度为50%,高于销售额增长速度,表明在面对今年的常态性调控下,舍弃部分利润快速销售的企业在今年的大势中更占据主动性。

从今年最新公布的TOP50门槛来看,销售金额从2011年的78亿元增加到2012年的102亿元,销售面积则从去年的63万方,上升到82万方,门槛同样继续提升。

3、格局:千亿队伍再次扩容,市场竞争愈加激烈

房企整体规模登上新的台阶,千亿销售业绩已不再是神话,同时也可以发现,梯队差距一次次拉大,前50房企向前冲刺的动力在加大,房地产市场进入更为激烈的竞争格局。

销售金额方面,千亿以上的超大型房地产企业个数增加,从2011年的仅有万科1家,扩充至目前的3家,而且在均值上也较去年有所上涨。从企业表现来看,绿地与保利十分抢眼,借助高周转运营模式,两家企业今年均实现业绩突破,房企千亿军团中再添两名新成员。而原有的两个第二梯队企业晋级至第一梯队后,绿城和华润成为第二梯队的新秀,个数仍保持在5个。同时,第三梯队个数从2011年的6个增加至9个,300-500亿的阵营竞争进一步加剧。谁能加强管控,做好周转,谁也许就是下一批千亿军团的后备军。

销售面积方面,几乎与销售金额梯队保持一致,第一梯队个数增加1席,数量已达3家,其他梯队表现上,企业整体向前靠拢的趋势明显。

4、领军:龙头企业加速领跑,万科恒大引领行业

2012年,万科、恒大继续以1418亿元和1536万方继续盘桓房企之首,而绿地、保利也进入千亿阵营,在调控年实现规模飞跃。中海、万达则紧随其后,第一阵营的6大企业加速领跑,与第二梯队的差距逐步拉大。

万科继续成为行业的领头羊,全年销售额达1418亿元,同比2011年增长17%,上半年万科采取相对稳健的发展策略,对推案、销售节奏均衡把控,而在下半年抓住市场回暖的窗口期,万科明显增大了销售力度,在10月、11月、12月分别取得了137亿、171.3亿和147亿元的销售业绩。

恒大今年表现同样可圈可点,全年销售额达到923亿元,体现出企业从规模扩张到求稳做强的改变。2012年恒大在营销策略上的转变同样明显,开始由前几年的大幅降价转向强调品质,除了个别项目在推案节点有优惠外,今年恒大没有全国层面上的普遍降价。从推案节奏来看,恒大地产2012年对市场环境走势的解读精准。2012年,恒大把握短线波动,鉴于一季度市场低迷情况,恒大推货量较少,自二季度以来,恒大加大在售项目推售和新项目开盘力度,销售金额持续放量。

此外,绿地集团金额榜上升至第二,面积榜位列第三,势头正猛,今年在一线城市拿下多个核心地块,增强重点城市竞争力,在产品类型上,商业地产也有力地支撑了集团业绩的稳定增长。保利今年表现突出,保持高速周转的同时,加强了一二线城市的投资力度,低融资成本和高财务安全性下,未来进一步上升空间可期。中海的项目一向以高品质示人,加上合理的项目定价,紧贴客户心理预期的销售节奏把控,今年取得了不错的成绩。

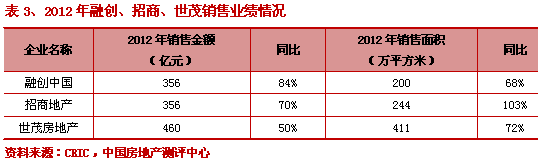

5、聚焦:世茂变革后再进前十,融创、招商高速增长

世茂房地产在经历了2011年的跌出前十之痛的深彻反思之后,2012年的企业自上而下的管理变革取得了极其显著的效果,业绩同比大增50%实现460亿。尽管业绩显著,但我们更加看重隐藏在业绩背后的两个方面:其一是在行业波动中推动了战略变革的速效化,几乎重塑了企业积极的精神状态,非常有效地鼓舞了企业士气和自信,提升了该企业的整体战斗力,这点极其宝贵;其二是在高速增长中重新构建了一个强大的团队尤其是营销体系,这是企业发展的核心引擎。逆境中做大了业绩培养了团队提升了管理,全面进入良性循环状态。

融创中国延续了2011年企业高速发展势头,今年得益于开发上的强强合作、扩张上的区域深耕、产品上的品牌溢价以及内控上的管理流程化等四方面提升,企业业绩从去年的193亿,最终大涨84%达到2012年的356亿,速度惊人!2012年融创最重要的一个动作就是通过与绿城合作,不仅得以进军梦寐以求的华东市场,重回上海这座核心城市,而且可以接触绿城丰富的高端项目开发经验,这对融创而言是一项长远收益。除了与绿城展开合作,融创还大量借用合作拿地的手段获取优质地块,并降低资金风险,如企业分别在9、10月份与保利合作拿地,与方兴地产合作获得北京来广营地块等等。通过最近这两年的眼花缭乱的运作,考虑到融创现有的土储、稳定的团队、超强的营销能力,相信2013年有望进一步实现跨越式发展,相信500亿的目标是企业2013年的不二选项。

招商地产属于典型的“十年不鸣,一鸣惊人”。招商地产全年销售业绩同比增长超过70%,公司很好的利用了集团140年庆这一抓手,早在一季度率先降价抢占市场窗口期,集团总部和各城市公司负责人亲自研究、督导销售工作,将营销定价权下放,将销售、周转等考核指标与城市公司负责人薪酬挂钩,前三季度便提前完成全年销售目标,全年业绩更是达到了历史新高位,考虑到企业资金和资源的雄厚以及深圳前海开发的重大利好,2013年同样值得期待。

6、资本:旭辉、新城借上市发力,路劲、蓝光为潜在资本化热门

今年先后成功登陆港股的旭辉集团和新城控股两家企业,都是非常值得研究的典范,其中旭辉集团的战略节奏感非常之好,经过近几年有效的全国化布局和产品细分的积累之后,在2012年迅速通过96%的高增长速度有效的实现了集团规模跨越式跳升并顺利实现资本化,未来的发展中值得关注的是旭辉对近20个重点城市的聚焦关注以及500亿的发展目标的稳步推进。而新城控股则秉承了一贯稳健厚重的经营风格并保持了38%的良好增长速度,在完成长三角区域深耕的基础上目前集团已经开始启动全国化布局以及商业产品体系开发的推进,华中的武汉、长沙已经进入并且取得明显效果,吾悦商业模式已然成型,双轮驱动模式是未来关注焦点。

而在尚未资本化的企业群中,路劲地产和蓝光地产就绝对属于大热门了,两家企业同样的都是通过今年一年的高效运作成功实现了百亿规模,其中路劲增长95%,而蓝光更是达到了105%。这两家企业中,路劲地产通过收购、消化和全面融合顺驰地产之后,目前已经进入全面发展快车道,通过今年的发展战略的进一步优化调整,不仅提升了集团的销售规模,同时集团的运营效率、城市产能、品牌的塑造得到极大提升。而蓝光地产作为四川第一本地品牌,在经历了过去几年战略梳理之后再度回归到企业所擅长的高周转模式,并且快速见效,区域深耕的品牌、资源、对本地化消费需求的深刻理解,再叠加企业日渐开放的资本对接的心态将会给企业带来进一步的发展空间。

- 下一篇:2012年房地产行业总结及未来展望

- 上一篇:合肥一社区书记侵占8套房

家装馆

- 灯饰

- 浴室柜

- 烹饪锅具

- 席梦思

- 水龙头

- 热水器

- 花洒

- 家用家具

- 地毯地垫

- 插座开关

- 置物架

- 毛巾杆